Autorización

PROCESADOR DE PAGOS

¿Qué es una autorización?

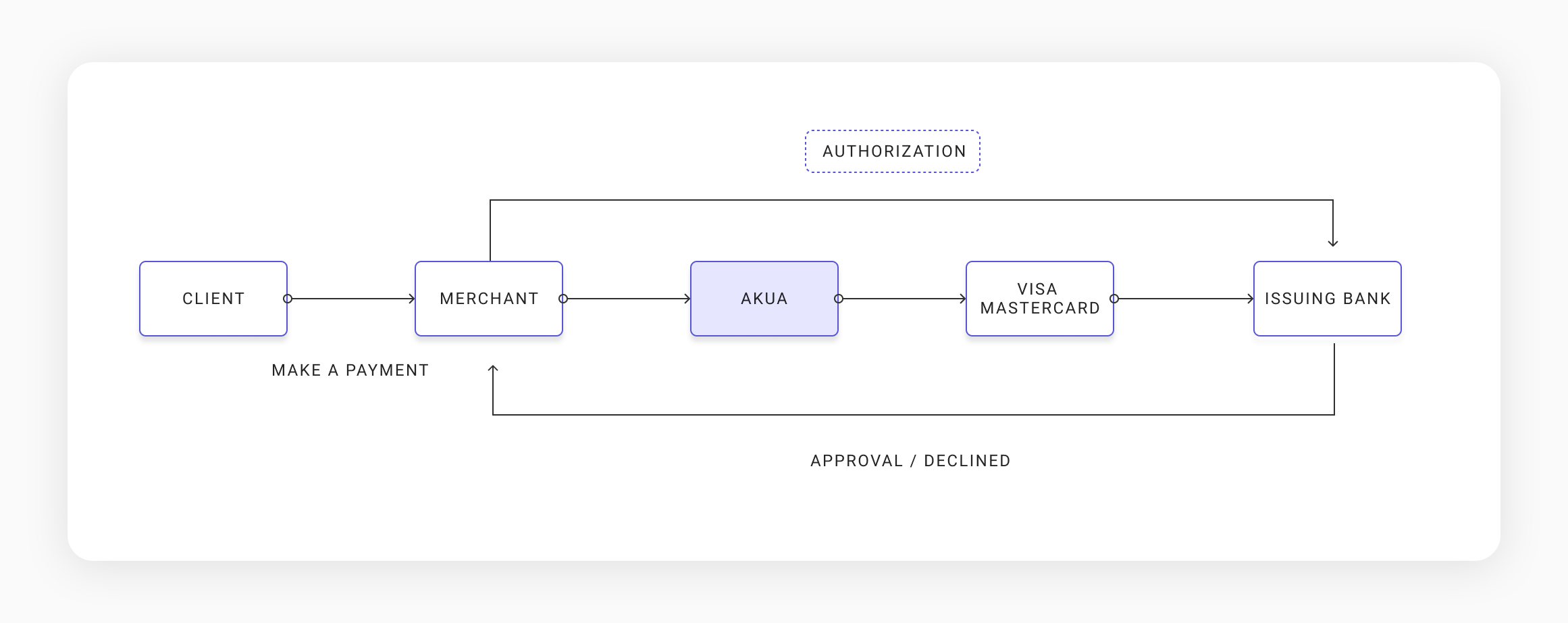

La autorización representa la fase inicial en el procesamiento de pagos donde la información de la tarjeta de crédito del titular se presenta al comerciante. El banco adquirente envía la solicitud a través de las redes de tarjetas al emisor de la tarjeta para autorización.

El proceso de pago se desarrolla en tres etapas principales:

1. Autorización

- El titular de la tarjeta proporciona los detalles de pago al comerciante

- El banco adquirente transmite la solicitud vía red de tarjetas al emisor

- El emisor verifica la validez de la tarjeta, fondos disponibles y seguridad de la transacción

- Tras la aprobación, se genera un código de autorización y los fondos se reservan temporalmente (sin transferencia aún)

2. Compensación

- Los detalles de la transacción aprobada se preparan para procesamiento

- El adquirente y la red de tarjetas concilian la transacción con el emisor

- Confirma montos y aplica ajustes (comisiones, conversión de moneda)

- No ocurre transferencia de fondos; asegura la precisión de datos para la siguiente etapa

3. Liquidación

- Los fondos reservados se transfieren del emisor al adquirente a través de la red de tarjetas

- El banco adquirente acredita la cuenta del comerciante menos las comisiones aplicables

- La transacción se completa; el comerciante recibe el pago

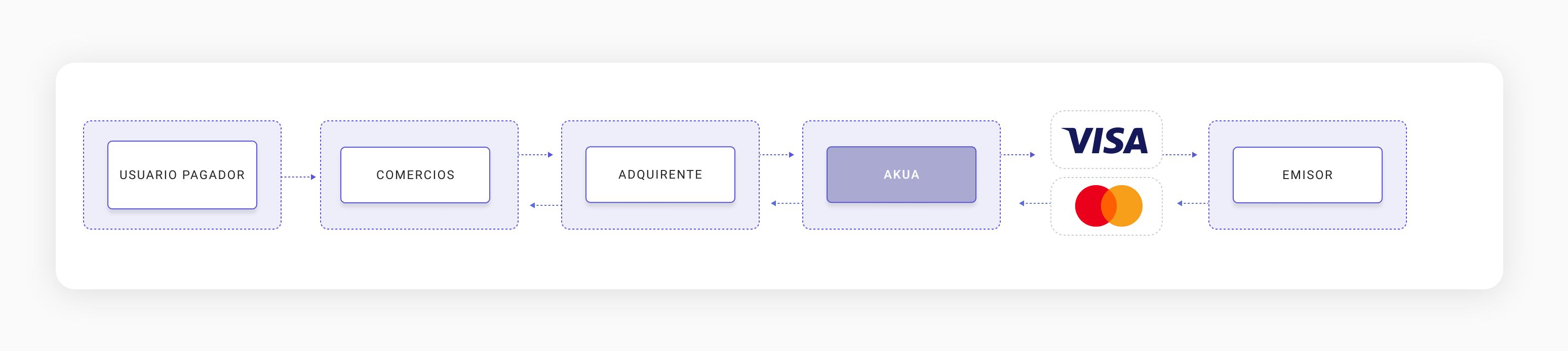

Roles y Responsabilidades

| Rol | Responsabilidad |

|---|---|

| CLIENTE | Inicia la transacción a través del pago |

| COMERCIANTE | Recibe el pago; intermediario entre cliente y Akua |

| AKUA | Conecta comerciantes con redes de tarjetas y bancos; valida solicitudes de autorización |

| REDES DE TARJETAS | Facilitan comunicación entre Akua y emisor |

| BANCO EMISOR | Determina aprobación o rechazo de la transacción |

El camino de una transacción

- El cliente realiza el pago usando tarjeta física o digital

- El comerciante envía la solicitud con detalles esenciales de pago al banco del cliente

- El emisor responde con aprobación/rechazo basado en validez de la tarjeta, fondos disponibles y políticas de seguridad

¿Qué sucede cuando el banco responde?

APROBACIÓN

- Código de Autorización: Número único confirmando la transacción

- Aprobaciones Parciales: El emisor puede aprobar montos parciales (ciertos tipos de comerciante)

RECHAZO

Posibles razones incluyen:

- Fondos insuficientes

- Información incorrecta

- Sospecha de fraude

- Casos especiales que requieren verificación manual

Flujo de autorización y sus estados

| Estado | Descripción |

|---|---|

| CREADO | Estado inicial; proceso creado pero sin acción tomada |

| PENDIENTE | Esperando acción o procesamiento adicional |

| EXITOSO | Proceso aprobado exitosamente |

| RECHAZADO | Proceso rechazado |

| CANCELADO | Proceso cancelado por cualquier razón |

| ERROR | Falla posible en cualquier etapa |

Did this page help you?

Your feedback helps us improve our documentation.